Zdraví portfolia - Q4/2023

Přinášíme další díl seriálu o činnosti našeho oddělení risku a vymáhání. Tentokrát se zaměříme na aktuální data a vývoji ve Zdraví nabízeného investičního portfolia. Již tradičně ho pro investory shrnul vedoucí oddělení risku Martin Šmajser.

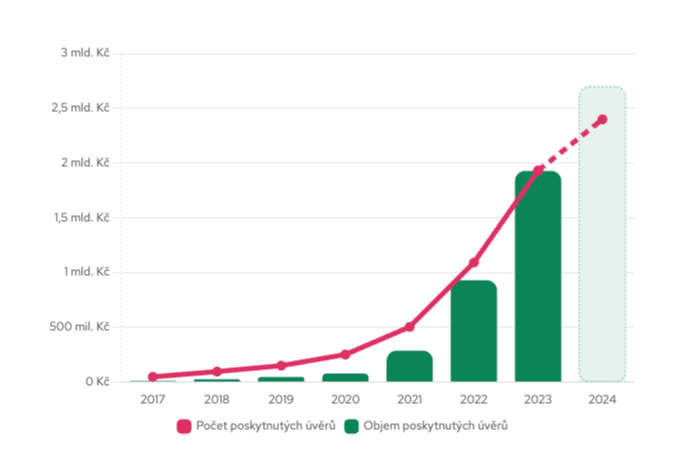

1 miliarda zafinancovaných projektů

V loňském roce jsme překonali magickou hranici jedné miliardy a celkový objem úvěru se zastavil na částce 1,93 miliardy Kč. Výrazný růst Fingoodu dokazuje i fakt, že proúvěrovaná částka v roce 2023 převyšuje součet částek všech předchozích let.

Dominantní sektor nemovitostí

Aktivní portfolio zaznamenalo celkový nárůst ve 3. kvartálu o přibližně 155 milionů Kč ve srovnání s posledním reportem. Dominantním sektorem v portfoliu zůstaly nemovitosti, které tvoří přibližně 2/3, tj. 67%, především díky projektu Vinná alej. Sektor průmyslu a výroby zaznamenal růst o zhruba 50 milionů Kč (celkově o 2,5%), přičemž hlavní příspěvek k tomu přišel ze skupiny pana Vančury (Rojek, Sumtex). Sektor financí mírně narostl, zatímco ostatní sektory procentuálně mírně poklesly.

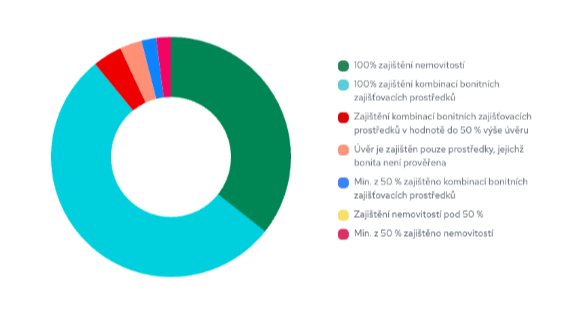

Silné zajištění portfolia

Podíl úvěrů, které jsou plně zajištěny bonitními prostředky ve výši 100 %, zůstává stabilní (nyní 54 %, ve 3. kvartálu to bylo 53 %). V porovnání s předchozím čtvrtletím se zvýšil podíl úvěrů, které jsou plně zajištěny nemovitostmi, a to díky novým rozsáhlejším úvěrům pro Vinnou alej a firmám ze skupiny pana Vančury (Rojek, Sumtex, KHypo Invest). Procento těchto úvěrů vzrostlo na přibližně dvojnásobek, tj. 36 %.

Je důležité zdůraznit, že když hovoříme o úvěru zajištěném nemovitostí v dané hodnotě, znamená to, že disponujeme prvním zástavním právem v Katastru a aktuálním oceněním nemovitosti od externích odhadců.

Pokud jde o movité věci, bere se jejich hodnota dle zůstatku v účetnictví k datu poskytnutí úvěru. Avaly směnek jsou vyhodnocovány z hlediska bonity avalisty současně se schvalováním úvěru, a pokud je bonita dostatečná pro avalovanou částku, až poté je tato hodnota započítána do zajištění úvěru. V praxi to znamená, že existují případy s mnoha úvěry, kde jsou avaly platné, ačkoliv nejsou zahrnuty v tomto výpočtu z důvodu nedostatečné bonity majitele nebo nedostatku informací. Nicméně v praxi mohou tyto platné avaly posloužit k řešení problémů se splácením.

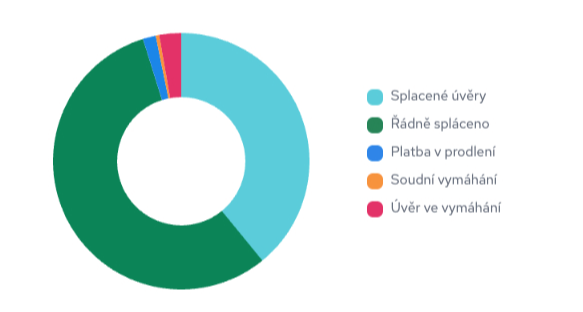

Zdraví portfolia

Podíl úvěrů, které jsou v prodlení a podléhají právnímu vymáhání zůstává dlouhodobě konstantní a pohybuje se kolem přibližně 0,5 % z celého portfolia. Hodnota úvěrů ve fázi vymáhání a restrukturalizace od posledního kvartálu vzrostla z 0,5 % na 2,8 % celkového portfolia. Klíčovým faktorem je skupina developerských firem kolem pana Skubidy, kde nedošlo k pravidelným splátkám z interních zdrojů skupiny. Naopak, ke dni 31.12.2023 byly úspěšně uzavřeny nové dohody s novým subjektem ohledně budoucího odkupu těchto pohledávek za 90 % zůstatku jistiny.

Podíl úvěrů v prodlení rovněž vzrostl přibližně o 1 %, přičemž očekáváme plné splacení těchto úvěrů do 1-2 měsíců.

Pozitivní je fakt, že celkový objem úvěrů v kategoriích ‚‚v prodlení, v právním vymáhání a ve fázi vymáhání/restrukturalizace‘‘ poklesl přibližně o 15 milionů Kč ve srovnání s předchozím 3. kvartálem.

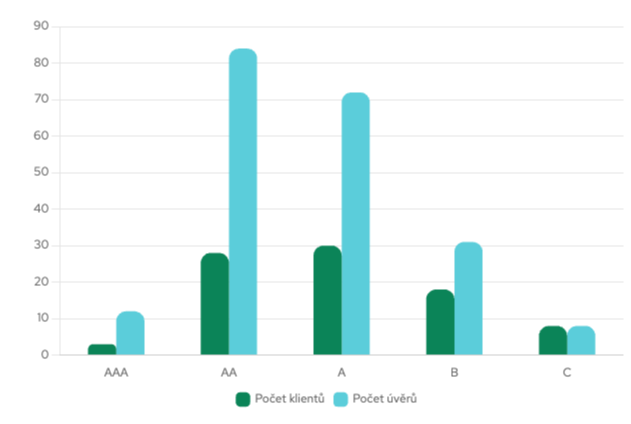

Rating

Rating v jednotlivých třídách koreluje s reálnou úrovní rizika, přičemž úvěry s ratingem od AA do A vykazují výrazně nižší rizikovost než ty s ratingem B a C. Celkový rating portfolia nedoznal významnějších změn a nadále se daří držet velmi nízký podíl skupin B a C. To znamená, že se k investorům dostávají především velmi kvalitní společnosti a projekty.

Zajímá vás jak si vedlo naše oddělení vymáhání v celém loňském roce? O tom si přečtěte v našem dalším článku - zde.